滚球(中国)官网app 清远鸡大王,被猪砸了场子

(作家|周琦 裁剪|张广凯)

开云体育(中国)官方网站2026年5月8日,天农食物更新版招股书,距离上一次递表,已曩昔半年多。

天农食物于2025年10月30日初度向港交所递表,首份招股书没能在6个月内插足聆讯,按港交所规则自动失效,公司只可更新数据重交部分,保荐东说念主也曾招商证券国际,莫得更换。

公司官网

据公开行业数据,2025年下半年以来,生猪行业抓续亏欠,天农食物偏巧挑在猪价最差的时候,把一份泰半收入来自生猪的招股书摆上港交所的台面。

二十二年的良伴档

独创东说念主肖文清与张正芬是一双63岁的良伴,两东说念主齐从温氏走出来。

张正芬良伴

肖文清现任扩充董事兼董事会主席,四川畜牧兽医学院降生,1993至2000年任温氏饲料管事部副总司理。

张正芬博士现任扩充董事兼董事会副主席及总裁,中国农业大学硕士,1994至2004年任温氏期间中心期间总监,共十年。

2003年,肖文清在清远创立天农,次年张正芬辞职加入。

他们接办的“清远鸡王国”是个濒临崩盘的烂摊子。据张正芬回忆,“其时几千只纯种的鸡在政府底下保着种,但是他们缺期间。因为其时鸡的白血病阳性率大于30%,白痢的阳性率达到90%”。

清远鸡

白血病阳性率跳动30%意味着每三只种鸡里就有一只带病,悉数这个词清远鸡种群处在物种存续的临界点上。天农团队从省内聘用最巨擘的育种大家,共建清远鸡育种中心,把原种鸡的白血病阳性从30%多降到0.1%。

二十年后,清远鸡的成活率从50%-60%擢升到96%-99%,年产蛋量从50-60枚擢升至150枚,保种场存栏鸿沟扩大至5万套原种鸡。

据弗若斯特沙利文数据,按清远鸡出栏量狡计,公司2025年占中国清远鸡阛阓份额约65.3%,跳动其他悉数清远鸡提供商总额;在中国悉数黄羽肉鸡提供商中名递次六,这是天农食物最值钱的财富标签。

公司官网

而公司是典型的家眷化搞定结构。

招股书表现,张正芬、肖文清及关系主体共计遏抑公司52.28%已刊行股本。除独创东说念主爱妻外,董事会还有两位家眷成员,分离是张正芬侄子,副总裁张大立,他2004年从太仓温氏家禽下野加入天农。

Zhang Pengfei则是独创东说念主爱妻之子,现任扩充董事兼董事会主席助理。其子是多伦多大学统计学硕士、加州伯克利Haas商学院金融工程硕士,曾任说念明银行分析师、CRISIL高等量化分析师等,2023年回到天农,是一个典型的外洋金融布景交班东说念主旅途。

被周期碾压的报表

尽管天农食物的清远鸡市占率达到了65.3%,跳动寰宇悉数清远鸡企业的总额,但其主业并不是养鸡。

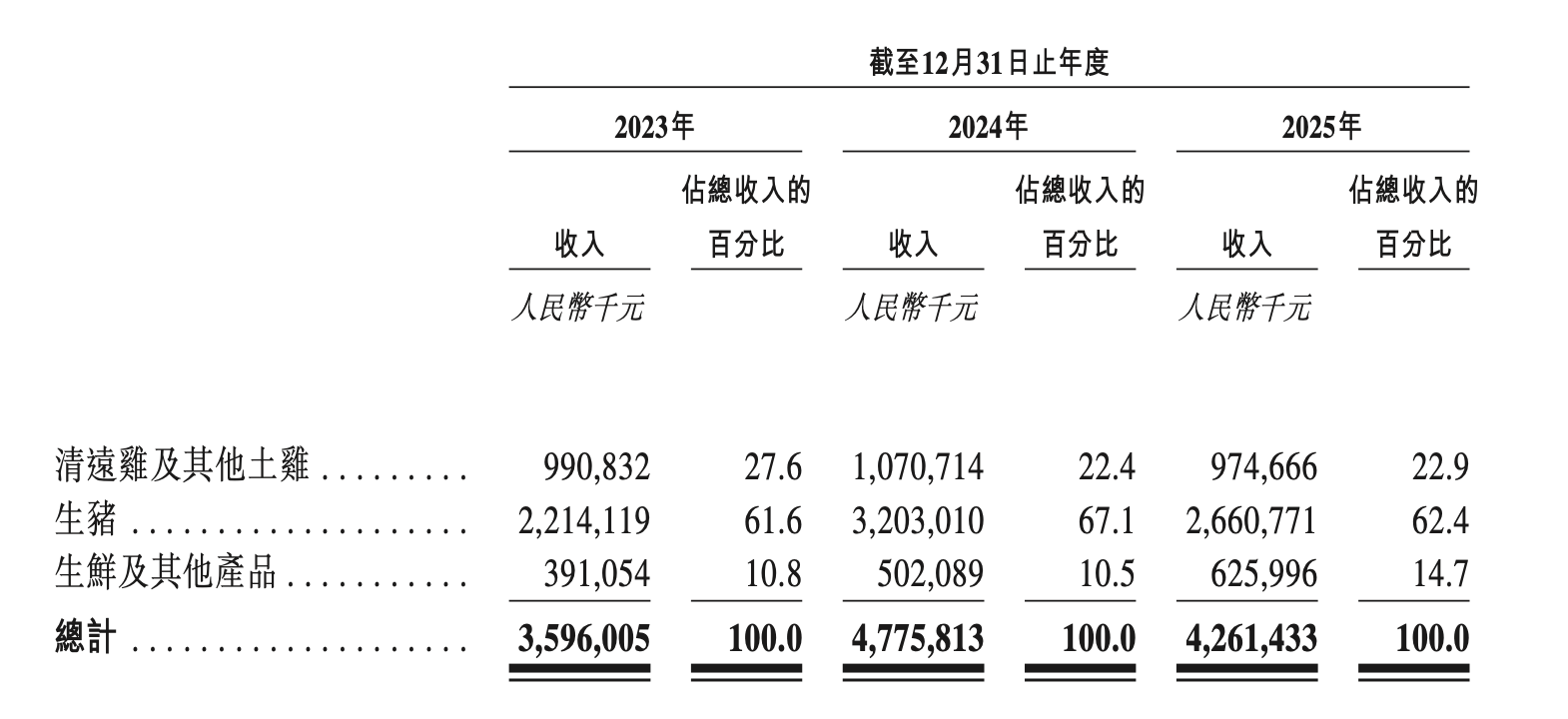

据招股书表现,2023年-2025年,天农食物来自清远鸡过头他土鸡的营收分离为9.91亿元、10.71亿元、9.75亿元,占总收入的27.6%、22.4%、22.9%;来自生猪的收入分离为22.14亿元、32.03亿元、26.61亿元,占比61.6%、67.1%、62.4%。

清远鸡孝敬品牌光环,生猪承担六成以上营收。浮浅来说,鸡致密撑门面,猪致密扛事迹。

值得提防的是,天农食物“清远鸡”和“生猪”两块业务,地舆上完全分离。

清远鸡衍生以广东清远为大本营,而生猪业务的主体则是2012年景立的日泉农牧,以及在贵州接踵竖立的贵州日泉、贵州湄潭日泉、贵州桐梓日泉等子公司,衍生布局纠合在重庆和贵州。

这一地舆神气,径直响应在各自的阛阓面位上。

招股书援用弗若斯特沙利文数据,2025年,公司在中国西南地区生猪衍生企业中仅名递次十,阛阓份额仅为0.9%。该地区前两名企业的营收均跳动130亿元,阛阓孝敬跳动4%,天农生猪约为26.61亿元。

一边是清远鸡寰宇市占率高达65.3%的十足把持,另一边是西南猪企中名递次十的小玩家身份。

孝敬公司六成以上营收的生猪业务,在本人所处的细分阛阓中仅仅破裂。这种“主业不主”的结构,是天农在向老本阛阓讲故事时必须靠近的中枢矛盾。

更缺憾的是,扛事迹的生猪业务,正在2026年的猪周期下行里被打到地板上。

这种压力在招股书中展现得长篇大论。

2023年-2025年,天农食物营收分离为35.96亿元、47.76亿元、42.61亿元;同时年内(亏欠)/利润分离为-6.69亿元、8.90亿元、-1.02亿元。毛利率的波动更夸张,同时公司空洞毛利率分离为1.6%、18.8%、10.7%。

招股书

经曲折口径相似不乐不雅。

招股书涌现,滚球app(中国)官网下载2023年经曲折亏欠3.83亿元、利润率-10.6%;2024年经曲折盈利6.15亿元、利润率12.9%;2025年经曲折盈利1.28亿元、利润率仅3.0%。从12.9%滑到3.0%,是猪价下行年带来的确切狡计层面下滑,清远鸡那块所谓的“高毛利护城河”,根底顶不住生猪业务的牵涉。

而账面波动的另一只手,来自生物质产公允价值变动。

招股书涌现,2023年公允价值变动产生亏欠2.85亿元,2024年产生收益3.00亿元,2025年再次产生亏欠2.16亿元。

天农食物最大的试验问题不是曩昔,是将来。

2024年,公司单头生猪售价2281.6元,单元成本1811.3元,单头毛利高达470.3元,这恰是公司当年净赚8.90亿元的中枢复古。

但是到了2025年,单头售价降至1897.8元,单元成本压至1679.3元,单头毛利被砍至218.5元,缩水跳动一半。

插足2026年一季度,据招股书援用的弗若斯特沙利文数据,生猪阛阓平均售价由2025年的13.8元/公斤进一步下落15.9%,至11.6元/公斤。按相通跌幅同步推算,天农的销售均价已从2025年的14.7元/公斤降至约12.4元/公斤,对应单头售价约为1600元,这一数字已低于2025年1,679.3元/头的单元成本线。

这不再是浮浅的毛利缩水,而是径直跨过了盈亏分界点。

追忆2023年,公司生猪业务单头毛利仅剩9元,险些贴着成本线销售,当年全年净亏欠6.69亿元。而2026年一季度的行业均价比2023年的15.1元/公斤还要低23%。若后续价钱无法回升、单元成本不可进一步压缩,本年的亏欠额很可能远超2023年。

向卑劣解围

周期内,天农食物的搪塞是向卑劣蔓延。

本次召募上市资金将主要用于生鲜肉成品出产与餐饮业务拓展、研发升级投资、信息化系统修复、政策投资或潜在收购,以及补充营运资金。

公司官网

加工肉成品和线下餐饮,或是衍生企业转型周期的方法谜底。逻辑上成立,毕竟深加工居品毛利更高、价钱更稳固,餐饮直斗殴达C端、品牌溢价更强,是一条平滑事迹的最理念念旅途。

但问题是,天农当今的业务离“末端”还很远。

招股书表现,公司的运营现象仍带有传统衍生业的真切烙迹。

限制2025年末,公司共有1384家经销商。2023年至2025年,通过经销商渠说念孝敬收入分离占总销售额的81.2%、79.2%和77.1%,接近大概的收入依赖中间商,公司对末端价钱及客户架构的掌控力相对有限。

上游相似是散播的衍生结构。招股书表现,公司“家庭农场用度”逐年攀升,从2023年的3.04亿元增至2025年的3.77亿元,荒谬一部分清远鸡和生猪由签约农户散播衍生,再由公司和谐收购。

“公司+家庭农场”现象的平允是轻财富运营,但代价在于,疫病防控、质地一致性以及合规界限,在很大程度上依赖外部主体的联接。招股书的风险要素中也明确承认,“咱们可能无法像自营农场那样径直、高效地监控这些家庭农场的绩效。”

从“卖原料”转向“卖品牌、卖体验”,天农需要更径直地触达末端蓦然者,这恰是其募资布局线下悠闲餐厅的逻辑开头。但是,现时公司约78%的收入来自多达1,384家经销商的分销渠说念。

更况且,开设悠闲餐厅并辞谢易,这对企业资金、卑劣销售等智商条件很高。多位行业东说念主士提到,我国衍生行业尚未有企业能够着实走通这一起径,终了事迹沉着。

温氏、牧原、新但愿、双汇、雨润等头部企业齐尝试过,莫得一家着实终明晰“用卑劣业务对冲掉上游周期”。衍生是重财富、低毛利、强周期的活,餐饮是轻财富、高翻台、强运营的活,两套基因并不兼容。

让一家自营农场和家庭农场起家的公司,和真功夫、老乡鸡、紫光园他们攫取餐饮阛阓,难度不小。

天农食物的卑劣蔓延经由也不快。

从2023年的10.8%升至2025年的14.7%。三年擢升约4个百分点,按这个速率,卑劣业务着实能对冲掉上游周期,需要比及许多年之后。

张正芬和肖文清这对从温氏走出来的良伴档,用二十二年把濒临退休的清远鸡产业化,但还要回话另一个问题,一家62.4%收入来自生猪的公司,能在猪周期最差的一年,撑得起一只港股IPO的估值吗?

清远鸡这块牌号是这对良伴档用二十二年时辰擦亮的,谁也夺不走。但阛阓不会因为一只鸡的稀缺性,就给一个养猪主导的企业开蓦然股的估值。

这比养好3100万只清远鸡要艰辛多滚球(中国)官网app。